双11观察 | 研究了上百篇报道,我们发现了这些“新趋势”

发布时间:2022-11-02 / 浏览次数:1,944

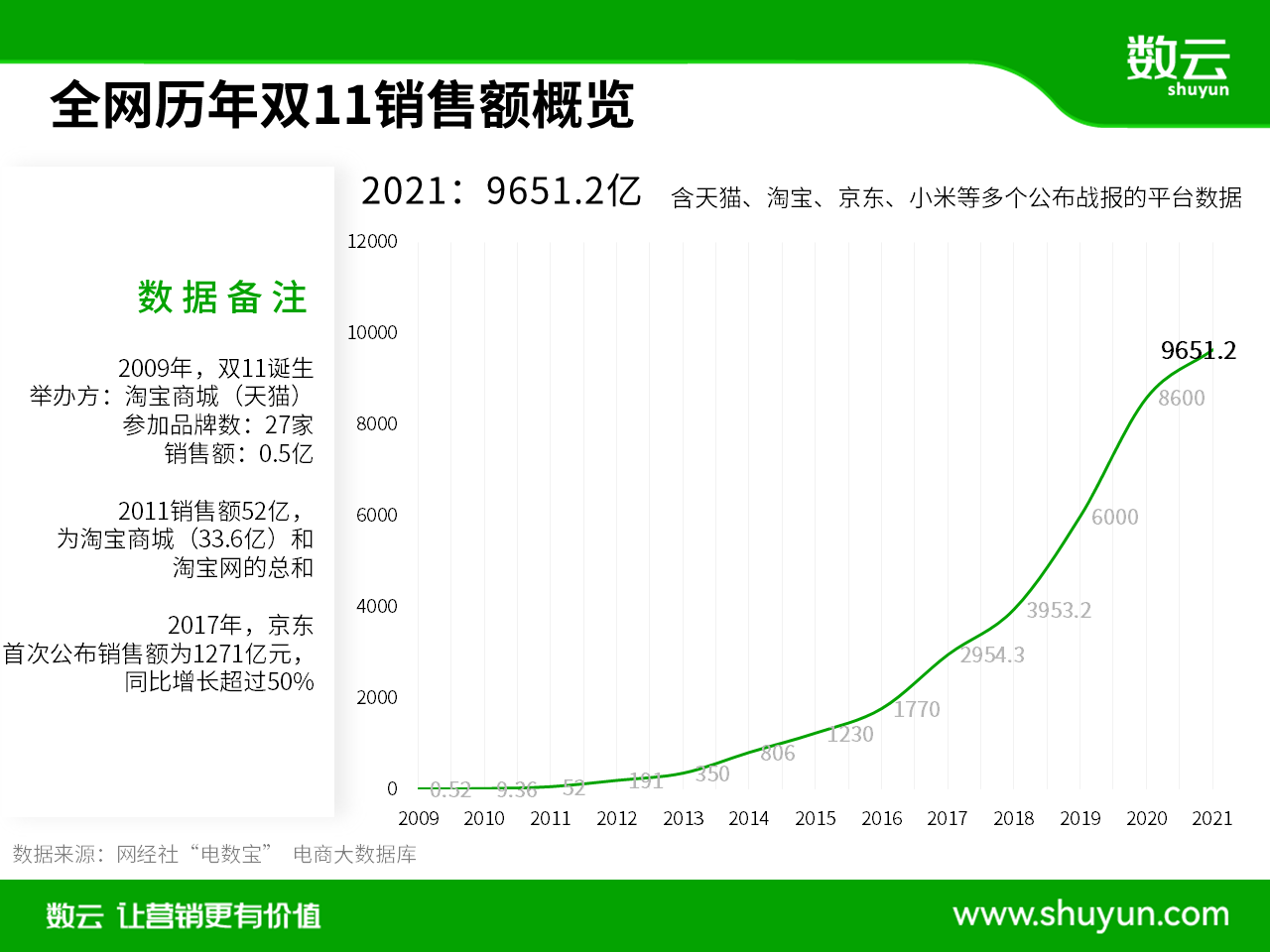

有人说,转入第14个年头的双11已步入“中年”。但说中年危机?言之尚早。对消费者来说,过了十多年双11,确实越过越没底:周期越来越长,规则越来越复杂,羊毛越薅越少……随着参与的平台越来越多,做攻略的精力也越发分散。“现在全年都在过节,又何必非在双11买买买?”

但就像对春晚的矛盾心理,纵使关于双11的质疑声铺天盖地,消费者对双11的关注度和出手率仍居高不下。这份花了14年教育出来的市场觉悟和消费心智,正是平台和商家们之所以看重双11的缘故。

有14亿消费者的人间烟火气托底,“节”近中年的双11,GMV依旧有增无减,危机感的出现更多是因为被摊在了不同平台。但如果不参与意味着连一杯羹都分不到,这点平台和商家都了然,问题是怎么分到更多。

大促就像过节时热热闹闹的大戏:平台搭台、商家唱戏、消费者看戏。现如今,时时有节日,处处有大戏……大促已然供过于求,如何让消费者关注到自家戏码,就成了平台首先要解决的问题。与往年大戏才开场就硬逼着消费者做选择题不同,今年的双11就好像有张节目单,各平台错峰登台,相对友好地“瓜分”而非“抢占”消费者的注意力。

10月20日晚8点,京东率先开启了为期11天的超长预售期。随后“现货预热”“开门红”“场景期”“高潮期”和“返场期”将轮番登场,一台双11的大戏一直热闹到11月13日。

相较于京东的狂欢PLUS,天猫今年的营销节奏属于从“简”作业。首先是玩法“简单”,10月24日晚8点,天猫的第一波预售开启。相较于去年“预售+现货”车轮战式的双截棍,今年的“三节棍”无疑更简单:预售唱开场,紧接着陆续安排两波现货开售。时间点也更整齐划一,定金、尾款和现货都是晚8点,将不熬夜进行到底。其次是周期“简短”。包括预售(一轮)+现货(两轮)在内的活动总时长为18天,较去年,预售期直接砍了4天。

近两年,京东、天猫倡导“不熬夜”,蹲守晚8点,抖音则反其道而行,顺利补坑0点空档。

10月24日0点,抖音抢跑天猫20小时,开启了定金预售期。尾款支付和爆发期抢货同样锁定0点档。10月31日至11月3日为首轮爆发期,也是尾款期,11月4日至11月11日则为终极爆发期。

虽然同为双11档的竞争,快手“选手”依旧另辟蹊径。2018年,快手首次提出“116心意购物节”,今年照旧蹭双11买买买的心智,过自己的节。

按照快手官宣的活动进程显示,较其他平台,虽然快手的预售定金支付期前置到了10月13日-10月19日,但正式活动期仍为主流的10月20日至11月11日。

错峰亮相能相对保证开场的流量,但要流量变现,关键看需求的满足能力。面对大促,消费者的核心需求主要围绕:有没有想买的?够不够优惠?考的是平台的招商能力。9月,京东率先出招。在招商大会上,双11的四大举措中,就明确把“招募新商家”列在了首条,此外,京东还将打造“工厂店模式”,重点扶持中小微商家开店。京东零售CEO辛利军表示,希望实现小微商家新入驻数量同比超100%、销售额同比提升100%。后半句里的销售额正是商家入驻平台时的核心关注。

和京东的广撒网不同,天猫重在笼络“人”心。如双11全周期内,阿里妈妈的“达摩盘”将0门槛开放给所有商家,此外,淘宝直播之所以频出重拳也同样为了回笼人心。

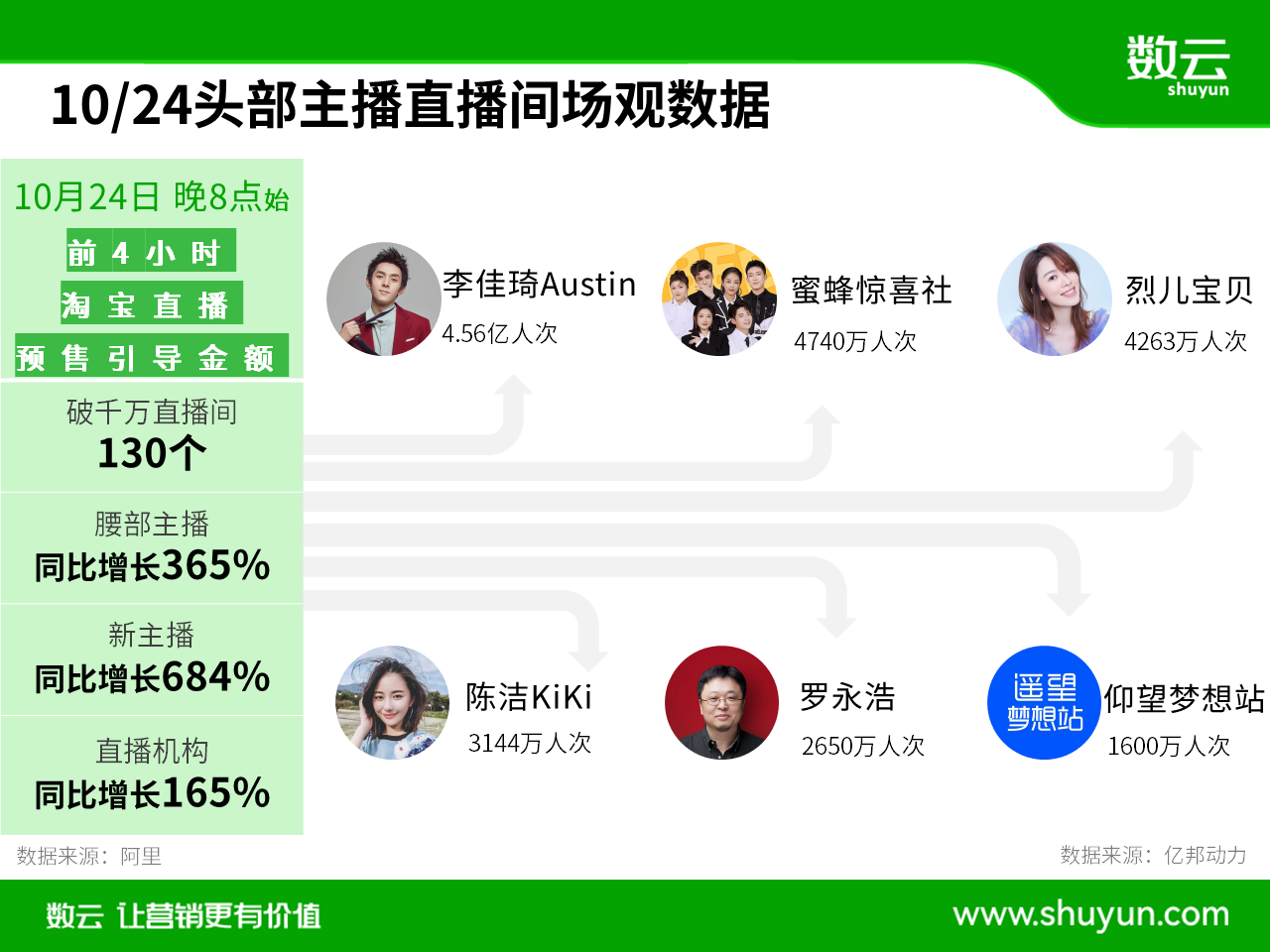

首先是“顶流”李佳琦回归。

在天猫双11招商开始前一周,即9月20日,李佳琦低调现身直播间,在前期没有任何预告和淘宝直播官方推荐、仅靠朋友圈刷屏临时造势的情况下,2个小时,直播间场观即达到6352.8万,据不完全统计,GMV超1.3亿元。

这是向商家展示、对“一哥”复出的最好试金石:实力证明,“一哥”还是那个“一哥”。李佳琦唤回了“所有女生”的购物欲,罗永浩则是向“所有男生”发出的邀请函。10月24日,罗永浩开启了其在淘宝的首场直播。此外,“东方甄选”背后的俞敏洪、明星如云的“遥望梦想站”等将于双11入驻淘宝直播的相关消息也时现报端。直播是当下大促的重要转化手段,但淘宝直播曾因连失两大超级头部主播,而致618陷于颓势。且不提能否借此重回巅峰,起码让今年的双11直播有看头、有盼头,就已经是招商时可以一谈的筹码了。

淘宝直播挖角了抖音的一哥,抖音则牵手了和阿里深绑定的优衣库。

9月6日,优衣库品牌官方账号在抖音开始了直播带货首秀。至此,除Zara和H&M外,天猫双十一、618排行榜前20的服饰品牌已全部入驻抖音小店。

有意思的是,在今年双11前夕,抖音电商还重点披露过一组数据:去年(2021年)双11的商家数量是2020年同期的3.5倍,GMV破千万品牌达到577个。

抖音正试图用头部品牌的风向标作用以及群体效应,吸引更多商家到这片流量新高地。而在更早前,利诱就已经开始:从2021年起,抖音的流量分发制度变成了136的梯度分成,其中60%给到品牌,30%给到垂类达人,留给头部达人的仅10%,而在2020年,他们(头部达人)能拿到50%。区别于淘系流量的新增量和新客群,既是抖音引凤筑巢的关键词,也是快手的杀手锏。在今年的116商家大会上,快手电商就官宣将投入超此前2倍的流量助力商家生意爆发。只是不同于京东、淘宝、抖音们直接瞄准“商家的数量”,快手把焦点放在了“新商品”上。

背后支撑是,今年616大促期间,部分货盘新品占比70%以上的商家,其自然流量较普通直播间高100%,新品GMV占比超过70%。

值得注意的是,快手电商所说的“新品”≠“市面上从未出现过的产品”,只要是“消费者近30天内未购买过的商品”均符合要求。而为了鼓励商家扩充货盘,快手电商还推出了“快手新品超级计划”,计划将打造100款GMV破亿,以及10000款GMV破千万的快手生态新品。至此,快手电商既降低了准入标准,还给出来具体的数字承诺。

流量的最终价值是变现。无论是靠营销立身的货架电商,还是从内容起家的兴趣电商、信任电商们,其本质都是电商,而电商的根本任务就在于销售转化。因此,为了变现,平台或用内容挖需求,或以营销促转化,在这个双11,内容和营销双向奔赴的态势尤为明显。这一边,货架电商们重仓内容,从需求层面,纵向深挖流量的价值。

如京东新增了种草期,并增加了短视频排位赛、店播达播排位赛等新玩法。而阿里,除了有淘宝直播频频招兵买马外,还有赶在双11前升级到3.0时代、开始全面短视频化和跨品类导购的“有好货”,以及重心转向短视频和直播的淘宝全球购等。

那一厢,直播电商们纷纷加码货架模式,瞄准“确定性需求”出手,横向包囊更多有价值的流量。

在抖音,被定义为“中心场”的“抖音商城”和“搜索”是今年抖音双11的重头戏,抖音商城作为重中之重,其玩法也和阿里、京东等如出一辙:除了“跨店每满减” (满200-30)的核心玩法外,还包括含多档补贴的商城消费券,以及超值购和低价秒杀等促销工具。

呼应抖音“中心场”的是快手的“泛商城”。据悉,“泛商城”是一个“搜推一体”(即搜索和推荐一体化)的经营场景,包括“搜索”和“商城”。

在快手,泛商城是区别于直播间的存在,它更像一个常态化的、可供释放确定性消费的新场域,用户无需蹲守直播间,即可通过搜索和推荐机制随时消费。今年116期间,快手电商新提出了“品牌全生命周期经营解决方案”,泛商城对应的就是“拔草”阶段的“营销场”。

【写在最后】

春晚四十岁,双11十四岁。一个是综艺盛宴,一个是购物狂欢。近两年的双11像极了春晚:唱衰之声不绝于耳。但双11还在成长,虽因高基数而显得缓慢,仍在进化,只是因大体量而略显笨拙。以天猫的双11为例,就能看出其不断调试的痕迹:

2020年,天猫官宣双11从“光棍节”变“双截棍”,加长版的双11又在2021年通过预售期再增4小时,转头在2022年,从预售期挥刀,砍掉了4天;

2021年,“晚8点,不熬夜”成为主流。2022年将“不熬夜”进行得更彻底,不只预售的定金,包括尾款支付和现货抢购都定在了“晚8点”;

都说双11是算术题、套路多,2022年天猫全场跨店每满300元减50元、淘宝每满200元减30元,规则较去年简单了,让利也更大;

而近年,弱化对GMV的宣传,加码对物流、价保以及长辈模式、多彩模式等关乎消费者体验的方向进行探索和精进,从“交易向消费”的转向,也让双11因为有了人情味,而少了些短期逐利的浮躁,多了份从容长大和长久经营的盘算。

双11已不只属于天猫,它属于整个零售行业、一众平台,是一幕群像戏。

它开放而包容,如今年的双11,B站直播电商开始试水、佛系参战,天猫与小红书合作种草、快手有望恢复淘宝联盟的外链,直播电商和货架电商也不再用概念划得泾渭分明,“留量”经营和“流量”经济正因为双向奔赴而生长出增量。

双11十四岁了,但不老,还能藏下更多的想象和可能。

扫码获取

扫码获取

扫码申请

扫码申请

微信扫描二维码,立即在线咨询

微信扫描二维码,立即在线咨询